Pipeline cai, mas retomada eleva apetite por novo ciclo

10 de abril de 2023A conjuntura é conhecida por quem trabalha no setor: somada à instabilidade política em diferentes partes do globo, a alta inflacionária e, consequentemente, dos juros tem desacelerado o desenvolvimento de novos hotéis no mundo todo, salvo raras exceções. No Brasil, onde o acesso a funding é historicamente mais complexo, a pandemia praticamente congelou os projetos greenfield, mas a melhora consistente da performance da hotelaria nacional pode encurtar a espera por um novo ciclo de expansão do pipeline do país. Quando isso vai acontecer, só a manutenção (ou melhora) desse nível de desempenho pode dizer.

Vasques: inviabilidade financeira está reduzindo

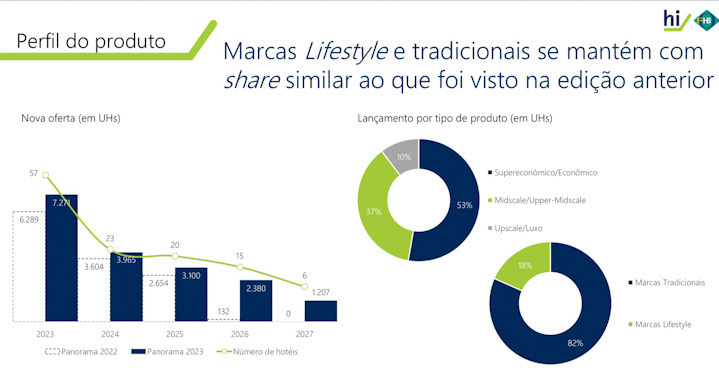

Lançado oficialmente na semana passada, a 17ª edição do Panorama da Hotelaria Brasileira ratifica essa análise. Produzido pelo FOHB (Fórum de Operadores Hoteleiros do Brasil), em parceria com a HotelInvest, o estudo aponta queda de 12,9% na construção de novos hotéis no país frente à pesquisa anterior, passando de 124 para 108 projetos (17.923 UHs) em desenvolvimento.

Esse pipeline confirmado pelas operadoras associadas ao FOHB somam investimentos de R$ 5,7 bilhões até 2027, com as propriedades nas categorias midscale e luxo sendo maioria, sobretudo nas regiões Sul e Sudeste.

“A alta do custo de construção está inviabilizando os novos hotéis que estão sendo estudados atualmente. Isso porque o INCC (Índice Nacional de Custo de Construção) avançou 35,4% desde o início de 2020 e alguns mercados hoteleiros não conseguiram ao menos reajustar os 21,7% da inflação durante o mesmo período”, comenta Cristiano Vasques, sócio da HotelInvest, em entrevista exclusiva ao Hotelier News. “Além disso, com a Selic em um patamar alto, o custo de oportunidade dos investidores qualificados também aumenta, fazendo com que eles reavaliem a alocação dos seus investimentos”, continua o executivo ao explicar a conjuntura atual de desaceleração.

Mais dados

O Panorama da Hotelaria Brasileira (veja o estudo completo aqui) aponta ainda que, dos 124 hotéis mapeados no estudo anterior, 16 foram cancelados e 20 entraram em operação. Dessa forma, ao saldo restante de 88 empreendimentos se somam 20 novos contratos assinados pelos associados do FOHB até fevereiro de 2023. Essa nova oferta está distribuída por 93 municípios brasileiros.

Chama atenção o fato das cidades com até 100 mil habitantes terem crescido em 11 pontos percentuais a participação no pipeline de desenvolvimento brasileiro, pulando de 24% para 35%, e roubando a liderança de praças com população superior a 1 milhão de pessoas, que viram sua fatia ceder para 29%.

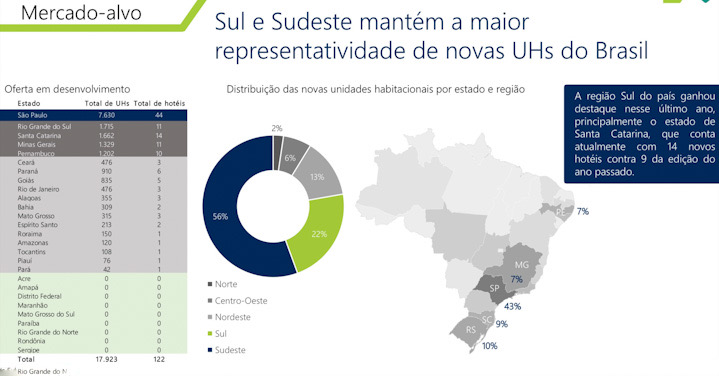

Mostrando a pujança da sua economia, São Paulo lidera o pipeline nacional de hotéis, respondendo por 43% da oferta futura. Na sequência aparecem os estados do Rio Grande do Sul (10%), Santa Catarina (9%) e Pernambuco (7%). Além disso, seguindo a tendência dos estudos anteriores, as franquias seguem ganhando espaço no mercado, muito embora os contratos de administração permanecem como principal modelo adotado entre operadoras e investidores.

“Na maioria dos casos, os recursos para os projetos vêm de investidores patrimoniais, embora haja alguma coisa de lançamento imobiliário”, pontua Vasques. “Os condo-hotéis ainda estão aí, mas representam um investimento de maior risco para quem compra as unidades diante do nível de performance do setor hoteleiro”, completa.

Entre as propriedades em desenvolvimento confirmadas, 32% estão ainda no início do desenvolvimento. Esse elevado percentual pode indicar que os investidores ainda estão relativamente ressabiados e dispostos a aguardar um pouco mais para iniciar a obra, de olho na melhora das condições macroeconômicas e também da performance geral da hotelaria.

Novo ciclo

Agora, como reverter esse quadro atual de desaceleração do pipeline? Na visão de Vasques, esse processo está sendo antecipado. Isso porque, como mostram dados mensais do InFOHB, a hotelaria nacional tem registrado índices muito bons, levando otimismo para toda indústria. “Hoje, já vemos muitas praças acima do patamar de 2019, com alguns mercados melhorando a performance acima do esperado”, comenta.

“Quando apresentamos o estudo ao FOHB, chamou atenção das lideranças da entidade o fato de a melhora de performance estar transbordando os grandes centros. Sim, a hotelaria em praças secundárias e terciárias também está com bom desempenho, o que é extremamente positivo”, continua Vasques. “Diante disso, acho que podemos ver uma antecipação de um novo ciclo de desenvolvimento, com a distância da inviabilidade financeira diminuindo gradativamente”, completa.

Questionado pela reportagem do Hotelier News se esse bom momento seria sustentável (e por quanto tempo), o sócio da HotelInvest disse que essa é uma resposta difícil de precisar. Isso porque toda hotelaria sabe que níveis de ocupação não tendem a crescer em dois dígitos em 2023, o que praticamente obriga o setor a buscar o contínuo aumento da diária média. CEO da Atlantica Hospitality Internacional, Eduardo Giestas acredita que ainda há espaço para expansão do indicador. Vasques, por sua vez, colocou uma condicional.

“Se as tarifas estão perto do limite do que o consumidor pode pagar, não consigo cravar. Agora, é certo que para a diária manter esse ritmo de crescimento será necessário que a economia brasileira acelere”, avalia o executivo, destacando que o patamar atual da Selic é um limitador. “Quando conversamos com profissionais do mercado financeiro, ouvimos que os juros do jeito que estão deixarão a economia em uma situação difícil para crescer. Agora é aguardar, porque tem agendas econômicas importantes para andarem”, finaliza.

(*) Crédito da capa: /Pixabay

(**) Crédito da foto: Divulgação/HotelInvest

(***) Crédito dos infográficos: HotelInvest