Crise no Grupo RTSC assusta mercado de multipropriedade

11 de abril de 2023Uma sequência de fatos vem trazendo problemas para o Grupo RTSC nos últimos meses, gerando incertezas para seus cotistas e investidores, além de acender um sinal de alerta para a indústria de multipropriedade. Player relevante no segmento, atuando em diferentes verticais do negócio, a holding tem visto seus fundos de investimento perderem valor de mercado, gerando ainda problemas de liquidez. Na semana passada, por exemplo, o fundo multimercado Hectare Real Estate, que integra o grupo econômico, foi fechado para resgates, informou o Infomoney.

Poucos dias antes, veio a público que quatro fundos imobiliários da holding negociados em bolsa (Hectare CE, Devant Recebíveis Imobiliários, Tordesilhas e Versalhes Recebíveis Imobiliários) enfrentavam problemas de inadimplência. Até o fechamento de hoje (11), esses ativos acumulavam quedas expressivas de 46,33%, 39,10%, 46,55% e 44,25% desde o início do ano, respectivamente, perdendo centenas de milhões de reais em valor de mercado (veja abaixo).

Para o leitor desavisado, o Grupo RTSC é uma holding que “atua nas principais áreas de negócios relacionadas ao mercado financeiro, especialmente nos segmentos imobiliário e de investimentos”, informa seu site oficial. Entre as empresas que o grupo controla ou tem participação estão a R Capital, a Fortsec, a Gramado Parks e o Grupo Wish, comprado no final de 2021 quando ainda era conhecido como GJP Hotels & Resorts, entre outras.

Sobre os problemas recentes enfrentados pela holding e citados na abertura do texto, o aumento da taxa de juros explica parte deles, mas há componentes nesta história que valem ser mencionados. É importante destacar que todas as informações que estão nessa reportagem já são de conhecimento público e veiculadas em diferentes portais de notícias nas últimas semanas. A matéria, portanto, faz um compilado dessas publicações.

Duas pontas

Agora, por que o aumento da Selic prejudicou os fundos do Grupo RTSC? Simples: este tipo de ativo tem enfrentado perdas porque há uma forte migração de investidores da renda variável para ativos de renda fixa. Em seus regulamentos, por exemplo, esses veículos de investimento são classificados como fundos high yield, que prometem retornos maiores mediante tomada de riscos equivalente.

O caso do grupo sediado em São Paulo, entretanto, traz componentes adicionais à história. Ao revelar o prejuízo de cotistas dos fundos geridos pela holding, matéria veiculada no Uol recentemente citou Fato Relevante emitido pela Vórtx no dia 29 de março. No documento enviado ao mercado, a administradora informava que sete CRIs (Certificado de Recebíveis Imobiliários) em que o fundo Hectare CE havia feito investimentos se tornaram inadimplentes, tendo deixado de pagar os compromissos desde 20 de março.

Em alguns casos, o Grupo RTSC está nas duas pontas do negócio (veja abaixo). Isso quer dizer que a companhia controla tanto as emissoras de dívida (agora inadimplentes), quanto os fundos que compraram os papéis (que conta com dinheiro de cotistas). Na prática, o dinheiro dos investidores de um fundo terminou nas mãos de empresas que são parcialmente ou totalmente controladas pelo Grupo RTSC. E aí entra uma pergunta: quem assume o pepino?

Importante destacar que não há ilegalidade nessa prática, embora o conflito de interesses seja perceptível. “Quando a taxa de juros estava em 2% [ao ano] e um fundo de high yield pagava 1% ao mês, todo mundo estava feliz. O conflito mesmo ocorre na hora que dá problema”, disse Daniel Nigri, dono da empresa de research Dica de Hoje e especialista independente na indústria de fundos imobiliários, em entrevista ao colunista Graciliano Rocha, do Uol.

“No caso de inadimplência, vai executar a garantia do CRI, o que é do interesse do credor na maioria dos casos, ou vai procurar renegociar a dívida do ativo, que é do interesse do devedor? Uma ponta ou a outra vai acabar perdendo sempre”, acrescenta Nigri. Em nota enviado à mesma reportagem do Uol, a holding negou a existência de conflito de interesse, destacando que a gestora dos FIIs (a R Capital) é uma prestadora de serviço aos cotistas e que toma decisões de investimento de maneira independente (veja trechos da nota abaixo).

As gestoras nas quais o Grupo tem participação são prestadoras de serviço que atuam de forma independente e são integralmente responsáveis pelos ativos investidos.

Nesse sentido, todas as decisões são tomadas de acordo com o regulamento desses fundos e supervisionadas por seus administradores. Essa prestação de serviço é feita para os cotistas desses fundos, que se tornam donos dos ativos ou credores dos CRIs.

Além disso, há um agente fiduciário que zela pelas decisões da securitizadora e um administrador que zela pelas decisões do gestor. Vale ressaltar que todas essas empresas são reguladas e suas atividades aprovadas pela CVM, Anbima e órgãos que regulam o mercado de capitais.

Todas as gestoras mantêm seus formulários de referências atualizados com total transparência, cumprindo as exigências dos órgãos reguladores. No caso do CRI Gramado Parks, uma assembleia foi convocada para que seja deliberada a execução deste papel, decisão que será tomada por todos os crizistas, pessoas físicas, jurídicas e fundos de investimentos com o objetivo de proteger o patrimônio e os interesses de seus investidores.

Conflito de interesse

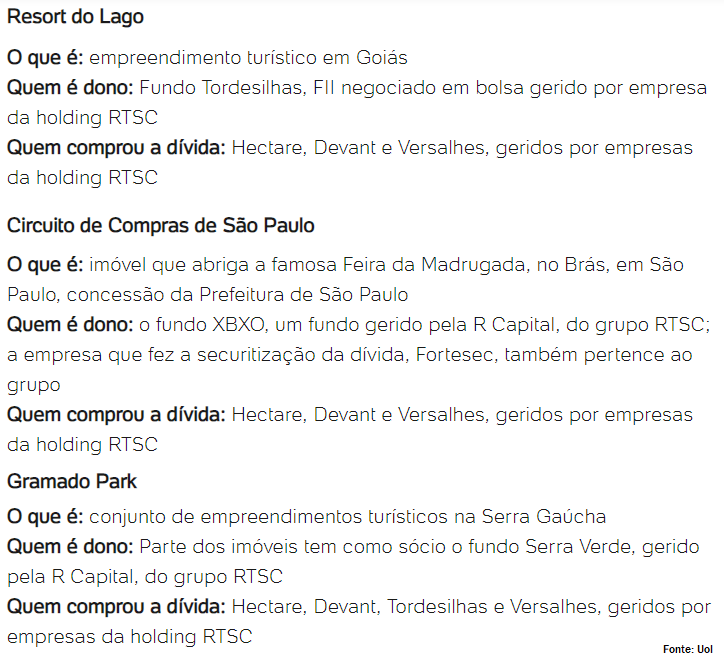

Agora, dois casos chamam atenção – e ambos ligados à indústria de hospitalidade. O primeiro envolve a Gramado Parks, que tem o fundo imobiliário Serra Verde (gerido pela R Capital) como sócio majoritário em projetos de multipropriedade já entregues, em construção/vendas ou em licenciamento, além de terrenos e desenvolvimento de conceitos (veja lista aqui). O Serra Verde detém também elevada exposição aos CRIs emitidos pelo grupo de hospitalidade gaúcho.

No final de março, a Gramado Parks obteve na Justiça a suspensão, por 60 dias, do pagamento de juros e amortização de CRIs estruturados pela Fortsec vencidos no último dia 22 de fevereiro, informou o Infomoney. No processo, a empresa alegava que condições macroeconômicas – como o aumento da inflação e dos juros – elevaram o volume de distratos de frações imobiliárias vendidas no mercado e, consequentemente, reduziram as receitas da companhia, que já vinha sofrendo com as consequências da pandemia da Covid-19.

Aqui fica clara a atuação do Grupo RTSC nas diferentes pontas da transação: estruturação do título (Fortsec), comprador dos papéis (Serra Verde) e gestor do fundo (R Capital). Segundo outra reportagem do Infomoney, a Gramado Parks mudou a diretoria recentemente e desistiu do processo.

O outro caso se refere à emissão de dívida do atual Grupo Wish, relata o colunista Graciliano Rocha, do Uol. O CRI Hope foi emitido em 31 de agosto de 2021. Três dias depois, em 2 de setembro, foi anunciada a compra do grupo GJP pela R Capital. A dívida emitida pela rede de hotéis foi comprada com o dinheiro dos cotistas do Hectare e do Devant, dois fundos geridos pela R Capital.

O CRI Hope representa 14,88% do patrimônio líquido do Hectare e 7,99% do Devant e, segundo a mesma reportagem do Uol, fechou um acordo com as gestoras de seu mesmo grupo econômico para reperfilar as dívidas recentemente.

Bem, onde isso vai parar é algo difícil de dizer neste momento. Essa reportagem foi publicada para passar aos nossos leitores os fatos relacionados a esse importante player do setor de multipropriedade. Eventuais riscos endêmicos a esse mercado, que cresceu a taxas aceleradas no Brasil nos últimos anos, serão foco de outra matéria em breve.

(*) Crédito da capa: Hotelier News

(**) Crédito das infográficos: Google