Como o FOHB avalia a performance da hotelaria no 1º semestre?

31 de agosto de 2023Mensalmente, o FOHB (Fórum de Operadores Hoteleiros do Brasil) divulga o InFOHB, relatório no qual avalia a performance da hotelaria nacional, trazendo diversos insights e análises sobre o desempenho do setor. Mas e em relação ao seis primeiros meses do ano, o que diz a entidade?

Paulo Mélega, vice-presidente de Operações da Atrio Hotel Management e diretor de Operações do FOHB diz, em entrevista ao Hotelier News, que primeiramente é importante entender que a base comparativa com 2022 explica (e muito) a performance do setor no primeiro semestre deste ano, período no qual a hotelaria registrou alta de 4% na ocupação, 31,8% na diária média e 37% no RevPar.

“Em 2022, mais especificamente no primeiro trimestre, ainda sofríamos com os resquícios da pandemia e o impacto da variante Ômicron. Isso trouxe um impacto negativo no primeiro semestre como um todo em grandes mercados, como São Paulo, por exemplo. Por isso, é importante mencionar que a base comparativa é um pouco distorcida neste sentido”, pontua.

“É um efeito de comparação mais acentuado. Em 2023, quando falamos de ocupação, São Paulo teve o segundo maior crescimento, de 9,1%, ficando atrás apenas de Belo Horizonte, que registrou incremento de 13,2%. Esse salto de ocupação, cabe dizer, foi muito mais forte no primeiro trimestre, quando tivemos um mês de março atípico, devido à alta demanda de eventos, com diversos congressos, shows e feiras”, completa.

Outras análises

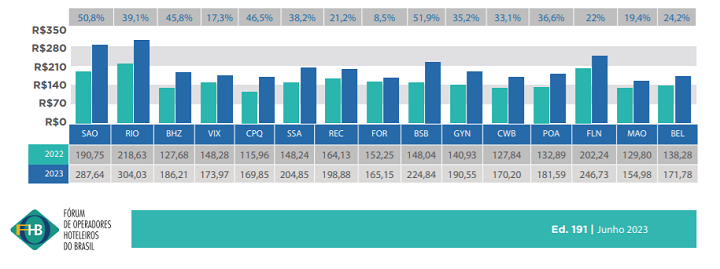

Mélega ressalta que, em abril, a ocupação começou a desacelerar a nível nacional, mas em compensação, a diária média continua subindo na maioria dos mercados. Nos seis primeiros meses do ano, Brasília teve o maior incremento de tarifas, crescendo 41,6%. Em seguida, aparecem São Paulo (38,2%) e Rio de Janeiro (37,1%).

“Além disso, temos altas importantes de RevPar. São Paulo aparece como a mais evidente (44%), perdendo apenas para Brasília (47%), que tem um cenário atípico, com uma série de questões acontecendo na cidade. São Paulo veio forte em diária, com crescimento acima de 30%. E vale a pena fazer um contraponto, que é o da perda de volume de ocupação em algumas cidades, principalmente em algumas capitais do Nordeste, como Recife e Fortaleza, e algumas do Norte, como Belém e Manaus. Fica muito claro que o lazer doméstico teve uma concorrência forte do brasileiro podendo viajar para fora. Passou esse ano sem pandemia, sem Ômicron, e isso teve impacto direto no turismo doméstico”, acrescenta.

RevPar tem alta em diversos mercados no primeiro semestre de 2023

“É verdade que também registramos grande volume de visitantes estrangeiros chegando ao Brasil, mas não na mesma proporção de turistas brasileiros saindo”, analisa o executivo do FOHB.

Perspectivas

Analisando o comportamento do setor, Mélega afirma que a diária média e o RevPar devem seguir crescendo no segundo semestre, mas em menor proporção, por conta da base comparativa, agora mais equilibrada. “Se olharmos São Paulo, por exemplo, já houve crescimento de 11% em julho. Já percebemos que a partir de agora o crescimento virá por meio de diária, mas não em percentuais tão altos como no primeiro semestre, comparado a 2022”, explica.

“Esse crescimento no segundo semestre continuará acontecendo em mercados com grande demanda de eventos, como Sâo Paulo com o The Town, o Rio de Janeiro com alguns eventos, Belém com a COP. Temos um bom cenário para eventos até o final do ano, mas cabe ressaltar que agora temos uma base comparativa mais alta”, conclui.

Falando das diferenças dos mercados, Mélega diz que São Paulo e Rio de Janeiro devem continuar sendo destaque. Neste cenário, o diretor de Operações do FOHB afirma que alguns grandes eventos também se estenderão para outras capitais brasileiras, como Curitiba, contribuindo para elevar os índices da hotelaria. “As cidades que mais sofreram na pandemia agora estão se beneficiando com o turismo de eventos e lazer, que dão um fôlego muito forte para a diária. Antes da crise, havia forte diferença entre a diária corporativa individual e a tarifa pública. Hoje, o corporativo paga ainda menos em relação à tarifa pública individual. Ou seja, quem tiver um mix um pouco mais diverso continuará forçando tarifa e, consequentemente, crescerá em RevPar”, comenta.

FOHB: o que esperar para 2024?

Olhando um pouco mais à frente, para 2024, o executivo diz que o cenário futuro ainda é de crescimento percentual de dois dígitos no RevPar, mas um pouco mais baixo (10% a 15%), em cima de uma base já mais alta. “A hotelaria vai continuar buscando recuperação de tarifas. Elas estão sendo recuperadas de anos de estagnação e queda por uma série de fatores. O setor entendeu que não adianta cobrar tarifas baixas, porque isso não impulsiona demanda”, afirma.

“Além disso, as redes estão mudando o formato das tarifas corporativas de fixas para flutuantes. Existe um esforço de fazer essa mudança no formato, e isso trará impacto na recuperação do ano que vem. As tarifas públicas individuais começam a chegar, em algumas cidades, em um limite razoável da cobrança em relação ao que se entrega de produto e qualidade. E isso vai refletir diretamente na performance do setor no próximo ano”, finaliza Mélega.

A edição mais recente do InFOHB pode ser consultada no link.

(*) Crédito da capa: Possessed Photography/Unsplash

(**) Crédito do infográfico: Divulgação/FOHB