Em São Paulo, perspectivas para 2024 são de crescimento menos acentuado

1 de novembro de 2023Ao que tudo indica, as previsões de desaceleração da hotelaria se consolidarão no próximo ano. Com o fim das viagens de vingança e o retorno à sazonalidade, o setor vive uma fase de adaptação. Após uma explosão de demanda reprimida, os hotéis precisam rever estratégias condizentes com o novo momento do mercado. Em São Paulo, as perspectivas para 2024 são de crescimento em ritmo mais lento frente ao observado até aqui.

Em boletim divulgado hoje (1) pelo FOHB (Fórum de Operadores Hoteleiros do Brasil), desenvolvido em parceria com a HotelInvest, a capital paulista aparece com indicadores em linhas estáveis e de incremento moderado. O levantamento, baseado nos dados de 119 empreendimentos (22 mil UHs), apresenta comparativos entre 2023 e projeções para 2024.

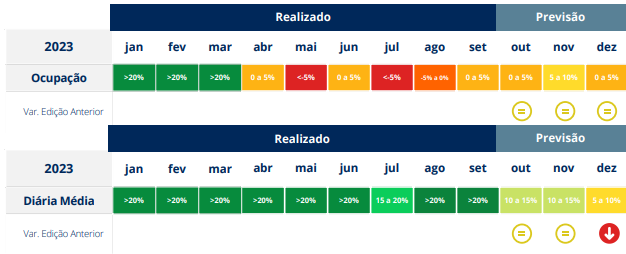

Antes, vamos relembrar alguns números. De acordo com a última edição do InFOHB, relatório mensal do FOHB, no acumulado de janeiro a setembro, São Paulo apresentou variação positiva de 4,8% em ocupação; 31,8% em diária média; e 38,2%, frente ao mesmo período em 2022.

No balanço de perspectivas futuras, a previsão de ocupação para outubro é de variação entre 0 e 5%; novembro (5% a 10%) e dezembro (0 a 5%). No quesito diária média, a expectativa é de incremento de 10% a 15% em outubro; 10% a 15% em novembro, e 5% a 10% em dezembro.

O que vem por aí

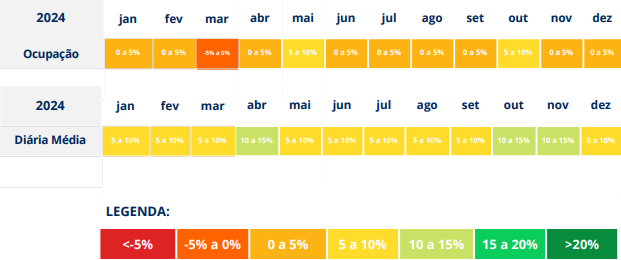

Para o ano vindouro, o cenário é diferente. Já nos primeiros meses, a perspectiva de crescimento da ocupação é baixa, variando entre 0 e 5% em janeiro e fevereiro. Ao contrário da explosão de demanda em março de 2023, o terceiro mês de 2024 promete ser de baixa — com expectativa de percentuais de -5% a 0. No restante do ano, o indicador flutua entre 0 e 5%, com exceção de outubro.

Sobre a diária média, o cenário é mais animador. O boletim do FOHB e HotelInvest aponta para aquecimento tarifário entre 5% e 10% no primeiro trimestre, ganhando tração em abril, com projeção de alta entre 10% e 15%, assim como os meses de outubro e novembro.

(*) Crédito da foto: Rafael_Neddermeyer/Pixabay