Paulo Henrique Barbosa: quais os principais indicadores de um projeto de Multipropriedade?

3 de dezembro de 2021No último dia 23 de setembro, participei de um painel no Adit Share onde discutimos o tema: Gestão Financeira – Principais indicadores da multipropriedade e seus impactos na viabilidade dos projetos. Apesar de termos tocado em muitos pontos importantes do negócio, talvez pelo pouco tempo, fugimos ao tema. Depois de alguns feedbacks e pedidos de quem nos assistiu no evento, resolvi escrever este artigo para mostrar quais indicadores considero relevantes para analisar um novo negócio, acompanhar a performance de um projeto em andamento e para analisar o produto em operação, após a entrega para os clientes.

Diferentemente de outros modelos de negócios imobiliários que normalmente “não aceitam desaforos”, a viabilidade da multipropriedade “aceita”. Os indicadores nos brilham os olhos e mesmo que, por exemplo, aumentemos o custo de obra em 20%, quando analisamos exclusivamente os indicadores financeiros, o projeto ainda permanece viável. Mas calma. Antes de ser seduzido pela planilha, faça algumas perguntas:

1 – Quantas vendas mensais são necessárias?

2 – Quais serão os nossos canais de venda?

3 – Quantas salas de vendas teremos no projeto?

4 – Temos o fluxo de pessoas necessário, disponível e interessado no projeto?

5 – O distrato considerado está compatível com o mercado e projeto?

6 – A inadimplência está coerente com o mercado, praça e projeto?

7 – Será possível repassar a correção considerada na tabela de vendas?

8 – O público-alvo, conseguirá absorver a tabela de vendas projetada?

9 – A precificação está coerente do lado da oferta?

As provocações acima estão todas ligadas à formação da curva de recebíveis do empreendimento, e é onde temos o indicador mais relevante de um projeto, o percentual integralizado mensal real. Em nosso caso, costumo sempre dividir este percentual pelo orçado para tentar acompanhar a tendência do descolamento, positivo ou negativo, e os impactos sobre o negócio principalmente na exposição de caixa prevista. A elasticidade desse indicador é enorme!

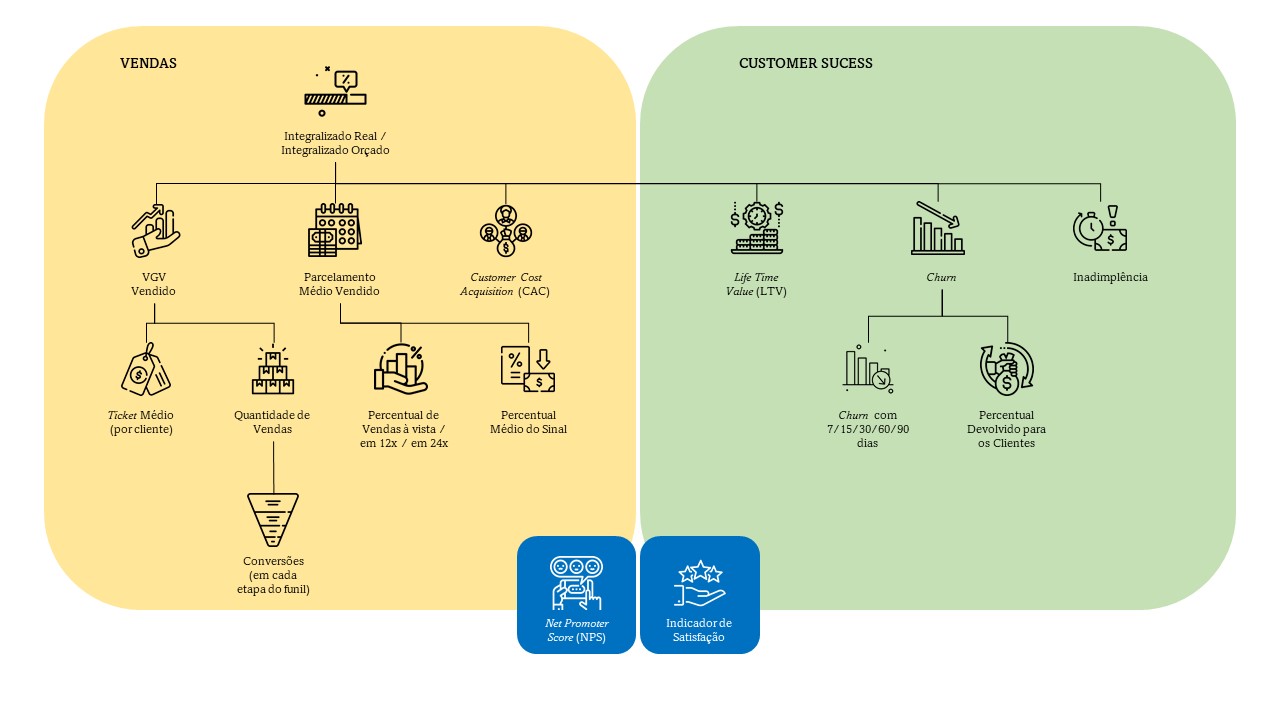

Diretamente ligados a esse indicador, existem vários indicadores táticos e operacionais – listado a seguir – que acompanhamos com os times do projeto periodicamente.

– VGV (Valor Geral de Vendas) vendido: Representa o volume de vendas (em R$) durante o período.

– Percentual integralizado no sinal: Representa quanto, em média, os clientes pagaram – frente ao valor total do produto – no ato da assinatura do contrato.

– Parcelamento médio praticado: Representa a média dos parcelamentos (forma de pagamento) das vendas realizadas no período.

– CAC (Customer Acquisition Cost): Representa a soma de todos os esforços (custos) comerciais e de marketing realizados para atrair novos clientes.

– LTV (Lifetime Value): Representa quanto cada cliente adquirido vai gerar de receita ao longo de todo o relacionamento dele com o projeto/empresa – à valor presente.

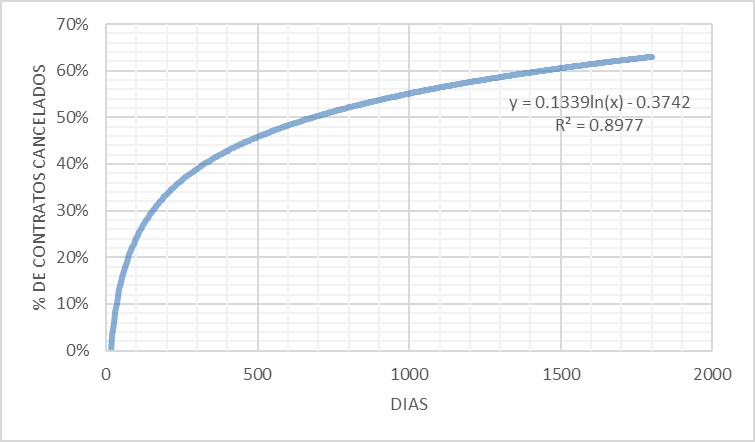

– Taxa de cancelamento: Representa quantos clientes cancelaram seus contratos durante o período. Neste caso, podemos ter uma variação no denominador (base de cálculo), para chegarmos a uma razão/taxa. Este número pode ser o volume de vendas do período, ou o total de clientes ativos (em R$ ou nominalmente). Além disso, tanto o numerador quanto o denominador pode ser referente às vendas realizadas no mesmo período, para entender qual a tendência de permanência da base de clientes desse empreendimento. Dessa forma, conseguimos saber quantas vendas serão necessárias para acabar com todo o estoque do projeto, como mostra o gráfico abaixo.

Imagem 1 – Curva de tendência de distratos acumulados

– Taxa de inadimplência: Representa quantos clientes estão em atraso com seus pagamentos, frente a base de clientes ativa.

– Ticket médio: Representa a média do valor dos contratos assinados pelos clientes do projeto.

– Conversões em cada etapa do funil de vendas: Representa exatamente o que diz o título.

Abaixo, temos também um resumo em formato de infográfico para facilitar o entendimento.

Imagem 2 – Infográfico indicadores

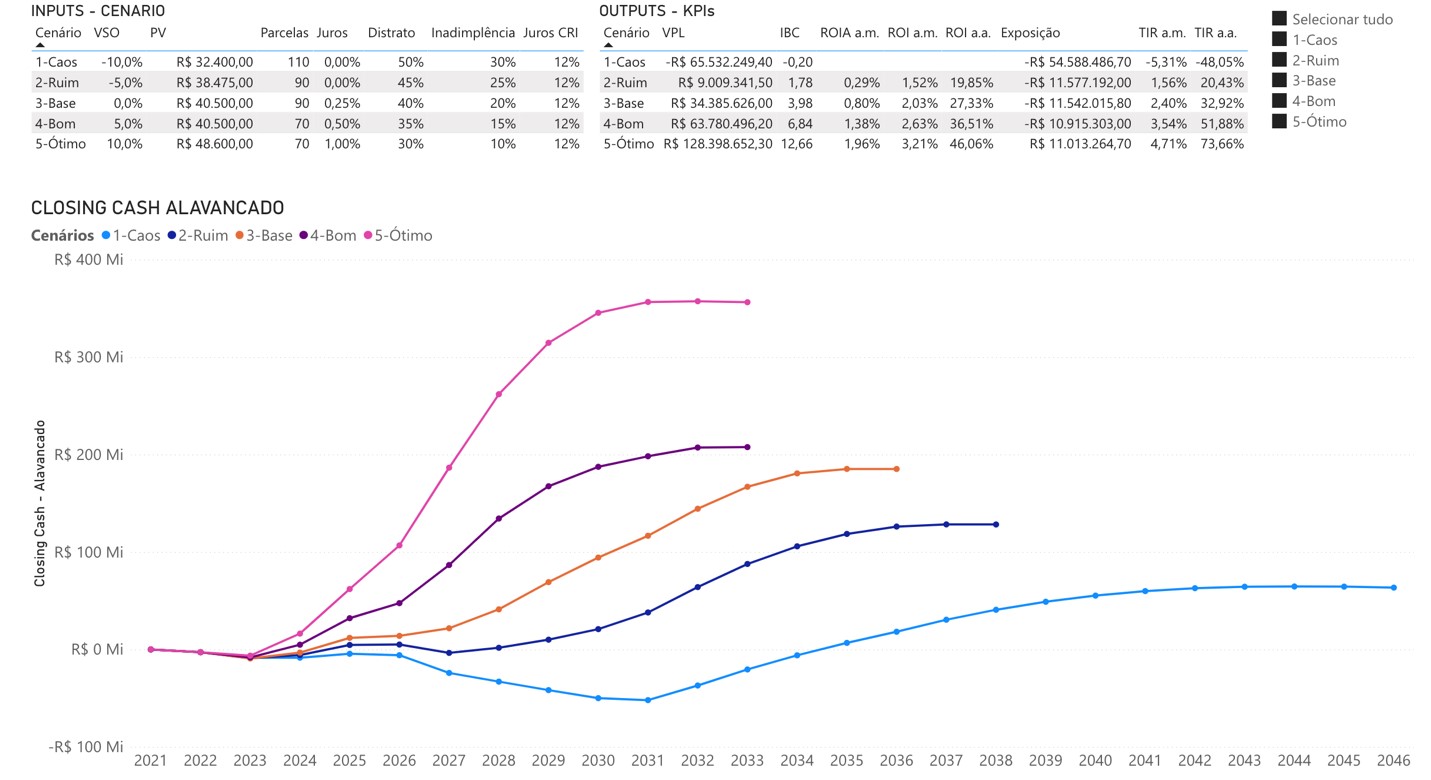

Somando-se a isso, trago uma análise de sensibilidade de um empreendimento fictício, que ilustra como uma combinação negativa de algumas dessas variáveis descritas, pode levar um projeto para o insucesso.

Imagem 3 – Análise de sensibilidade

Por esse e outro motivos é muito importante pensar e entender essas questões desde a concepção do produto, pois podemos tomar ações que mitiguem os cenários negativos, como por exemplo, adequar o dimensionamento do projeto – quantidade de unidades habitacionais – à demanda disponível para aquele produto.

“Ok PH. Mas quero saber dos indicadores financeiros para a tomada de decisão!” Sobre isso, o indicador mais relevante é o IBC – Índice Benefício Custo – dado por:

IBC= ((VPL+Exp Caixa PV))/(Exp Caixa PV)

Este indicador nos mostra, basicamente, quantos reais estão me retornando para cada 1 (um) real investido, com os fluxos à valor presente.

Uma variável importante para este cálculo e para outros indicadores econômico-financeiros é a TMA – Taxa Mínima de Atratividade. Essa taxa é particular de cada investidor e está muito ligada à percepção de risco e custo de oportunidade. Existem algumas formas mais sofisticadas de se determinar a TMA e a que utilizamos é o WACC – Weighted Average Cost of Capital – que é calculado através da seguinte fórmula matemática:

WACC=D/(D+E)*kd*(1-t)+E/(D+E)*ke

Onde,

I. Kd é o custo de capital de fontes externas

kd=taxa de alavancagem= Juros/Principal

II. Ke é o custo de capital de fontes internas

ke=CAPM=rf+β*(rm-rf), β=Cov(x,y)/Var(x)

Então:

WACC= D*Juros/Principal*(1-t)+E/(D+E)*[rf+β*(rm-rf+rd+rc)]

Onde,

I. D é a dívida total

II. E é o patrimônio líquido

III. t é a alíquota de imposto de renda

IV. rf corresponde ao retorno dos ativos sem risco (normalmente taxa de juros aplicadas à ativos com grande prazo de maturação)

V. Beta corresponde à sensibilidade média do mercado (medida de risco que correlaciona a volatilidade dos títulos do ativo em relação aos demais títulos do mercado)

VI. rm corresponde à taxa de mercado do ativo

VII. rd corresponde ao risco de default do mercado

VIII. rc corresponde ao risco país

No final do dia, WACC é uma forma sofisticada de tangibilizar o retorno mínimo sobre o capital necessário para o risco no investimento em questão.

Talvez, você que está lendo esse texto agora, está analisando alguns possíveis projetos com potencial para multipropriedade. No meu caso, temos um órgão de governança chamado Comitê de Investimentos, que a cada 15 dias, levamos possíveis negócios a serem aprovados ou não, pelo órgão colegiado. Neste comitê, passamos pelos seguintes tópicos: Stakeholders; Informações gerais; Potencial Comercial; Análise Financeira; Roadmap pré-lançamento; Mercado e Concorrência e Risk Assessment. Sendo que, o que tem mais peso na determinação do rating final do projeto é a análise do potencial comercial, onde buscamos entender o fluxo disponível e interessado no produto a ser lançado, nos diferentes canais que teremos naquela ocasião e a análise do terreno, tanto em aspectos qualitativos, quanto em relação ao preço e forma de pagamento. Se não formos fazer multipropriedade neste terreno, conseguimos ganhar dinheiro com outro produto? A resposta positiva à essa pergunta, é premissa para darmos “go” no projeto em análise. Outro aspecto relevante envolve o contexto de aprovação do projeto nos diferentes órgãos competentes, que pode inviabilizar a consecução de um bom projeto.

Por último, o ponto mais relevante para análise e acompanhamento – e é o que guia todas as ações das nossas diferentes áreas – é a satisfação do cliente, onde temos dois indicadores: NPS (Net Promote Score) e um indicador interno de satisfação, onde aprofundamos com algumas perguntas adicionais a percepção do cliente sobre nosso produto e serviços. Um cliente satisfeito reduz o CAC – Customer Acquisition Cost – e aumenta nosso LTV – LifeTime Value. Aqui neste link, temos uma explicação sobre esses dois indicadores, que são muito usados pelas empresas de tecnologia, entretanto muito aplicável ao nosso negócio. Na prática isso ocorre pois com o cliente satisfeito, o churn (distrato) diminui e abrem-se as portas para possíveis novas vendas para esse mesmo cliente – cross sell e up sell – e também para que esse consumidor se torne de fato um promotor da nossa marca, trazendo através de indicações espontâneas ou incentivadas, novos compradores para a nossa base.

Estamos jogando um jogo que começa com mitigação de riscos, passa por potencialização dos resultados e continua com cuidado aos clientes. Espero ter sido útil neste conteúdo e que todos possam passar a olhar mais para esse negócio sob a ótica do cliente. Talvez isso seja a grande virada de chave, para que seu projeto atinja o sucesso que você tanto almeja.

—-

*Paulo Henrique Barbosa é um empreendedor do setor turístico imobiliário brasileiro. Hoje é Conselheiro do Grupo Lagoa Quente, empresa que possui o 5o maior parque aquático do Brasil e Sócio e Conselheiro na Verta, uma das principais comercializadoras de projetos de multipropriedade do Brasil. Também possui experiência em operações de M&A e Project Finance. Agora junto à outras referências e autoridades do setor, promete dar o novo tom do mercado de Tourism Oriented Real Estate (T.O.R.E) no Brasil!

(*) Crédito da foto: Arquivo pessoal