JLL: hotelaria deve chegar aos níveis pré-pandemia em 2023

11 de agosto de 2021Recuperar as perdas causadas pela pandemia não será uma tarefa fácil e tampouco rápida. Ainda que algumas redes hoteleiras façam projeções para chegar aos níveis de 2019 no ano que vem, um estudo da JLL aponta que a recuperação deve ser atingida apenas em 2023. A pesquisa “Hotelaria em Números 2021” traz insights do setor baseados em questionários respondidos por 500 hotéis, resorts e flats brasileiros.

O levantamento vem sendo realizado pela empresa há 30 anos, tendo registrado algumas crises já vividas pelo mercado. Em 2019, período de recuperação consistente do segmento, os empreendimentos brasileiros atingiram uma margem de 31,4% de GOP (Lucro Operacional Bruto). Entretanto, com a explosão do coronavírus, as expectativas de um 2020 promissor caíram por terra. O resultado da pesquisa indicou que no ano passado houve queda de 56% na taxa de ocupação; 14,5% na diária média, levando o GOP ao nível de 3,9% negativos. No mundo, a liquidez despencou 60% no mesmo ano, em decorrência da pandemia.

Diante de um inimigo nunca antes visto, hoteleiros iniciaram um movimento massivo de contenção de despesas e preservação de caixas. O cenário de adversidades motivou o setor a repensar práticas e redesenhar modelos de gestão que se mostraram efetivos e devem se perpetuar com o fim da pandemia.

“Esta é a nossa maior contribuição para o mercado, que traz um raio x operacional para determinado ano. Os hotéis estão com foco total na redução de custos, pois o impacto foi devastador a partir de março de 2020. Renegociações com fornecedores, cancelamentos de serviços contratados e taxas de reservas e programas de fidelidade precisaram ser revistos”, observa Pedro Freire, diretor da JLL.

Apesar dos cortes orçamentários, Freire afirma que as práticas devem ser mantidas, mas sem afetar a entrega dos serviços. “A principal lição que vamos tirar dessa pandemia é como operar com menos e gerar mais receitas. Com o mercado retornando, os hotéis serão ainda mais rentáveis”.

A pandemia também ressaltou a importância de marcas e o maior poder das redes hoteleiras ao negociar com as OTAS, o que deverá intensificar o aumento da opção por franquias de marcas globais nos próximos anos.

Freire também destaca que, para sobreviver, muitos empreendimentos utilizaram fundos de reservas, o que a médio e longo prazo pode prejudicar a atualização dos ativos. “É um fato que pode causar o envelhecimento do inventário, pois grande parte desse dinheiro que estava guardado foi gasto para a manutenção do caixa. E muito provavelmente os hotéis levarão tempo para se recuperar. Quem conseguiu realizar reformas terá um diferencial competitivo no mercado”.

JLL: momentos diferentes da retomada

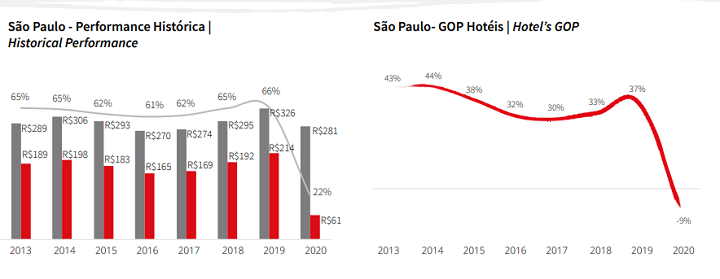

Como já é sabido, praças diferentes apresentam momentos distintos no panorama da retomada. Em São Paulo, cidade com alta demanda corporativa e de eventos, a ocupação chegou a 22% em 2020, com diária média de R$ 281 e RevPar de R$ 61. Para se ter uma ideia, em 2019, a ocupação média era de 66%, com diária média de R$ 326 e RevPar de R$ 214, de acordo com os dados levantados pela JLL.

“O corporativo deve sinalizar um início de oxigênio, mas não será de imediato. A retomada será gradativa. São Paulo atualmente está performando de maneira inferior ao Rio de Janeiro, por exemplo, que tem um componente de lazer. Já os eventos menores são mais ágeis de acontecer e os hotéis começam a perceber o retorno dessa demanda”, diz Freire.

Oferta hoteleira e origem dos hóspedes

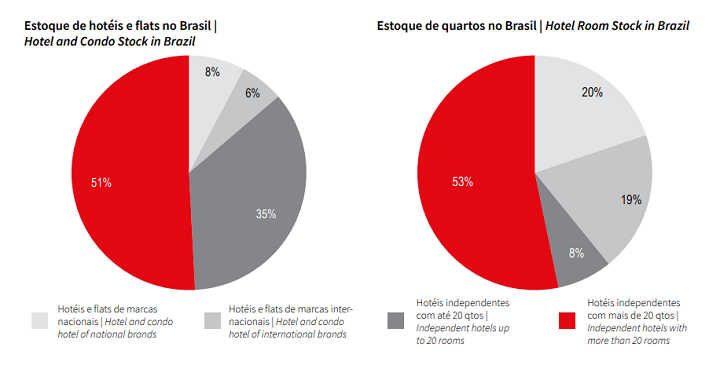

Segundo o levantamento, não existem informações oficiais sobre o total de hotéis no país. Desta forma, a JLL utilizou como base seu banco de dados próprio que é constantemente atualizado, além de usar referências de sites especializados.

Para tanto, foram identificados hotéis que são afiliados a cadeias hoteleiras nacionais e internacionais, complementada por uma estimativa de propriedades independentes. Empreendimentos pertencentes a redes brasileiras com menos de 600 UHs também foram considerados independentes. Desde o início da pandemia, cerca de 500 hotéis fecharam no Brasil, totalizando aproximadamente 132.000 quartos.

O percentual de empreendimentos afiliados a cadeias hoteleiras ainda é pequeno em número de hotéis (13,7%), mas em número de apartamentos é mais representativo, chegando a 39,2%, do total de quartos disponíveis no Brasil, demonstrando que os hotéis afiliados a cadeias têm em média maior número de quartos, especialmente aqueles afiliados a cadeias internacionais.

A Accor segue no topo da lista com 324 empreendimentos (53723 UHs) e também lidera como maior administradora atuante no país (170 hotéis e 33026 UHs). Em seguida, temos a Atlantica Hotels (138 hotéis e 24236) e Atrio Hotel Management (64 hotéis e 8542 UHs).

O percentual de hóspedes estrangeiros em 2020 no total da amostragem de hotéis urbanos foi de 8,3%. A maior concentração encontra-se nos empreendimentos urbanos com diária média acima de R$ 413, onde 31% dos clientes vêm do exterior. Em 2020, estima-se que o número de turistas internacionais tenha caído para 1,8 milhões, uma queda de 72% em comparação ao ano anterior.

Para baixar o estudo na íntegra acesse o link.

(*) Crédito da foto: yuni_66/Unsplash