HDC: falta do corporativo é unânime nas Américas do Sul e Central

25 de março de 2021Após um giro pela Ásia, África, Europa e as perspectivas globais do setor, a HDC (Hotel Data Conference), promovido pelo STR, chega ao nosso continente. Em um panorama completo sobre o setor hoteleiro nas Américas do Sul e Central, especialistas reforçam o que já sabíamos. Capitais e grandes centros urbanos vêm demonstrando maior dificuldade de recuperação, enquanto destinos do interior e litorâneos apresentaram melhores performances durante a pandemia.

Como pano de fundo do cenário, Aran Ryan, diretor de Análise e Hospedagem da Tourism Economics, fez um overview macroeconômico da região. Em 2020, os gastos globais com viagens caíram 51%. Para 2021, os desembolsos devem ficar ainda 24% abaixo dos níveis praticados em 2019, com previsão de recuperação em 2022.

“A recuperação começará em 2021 após quedas recordes em 2020. A retomada da economia apoiará as demandas do turismo, porém as cicatrizes ainda permanecerão. Também haverá uma demanda reprimida significativa assim que as restrições forem facilitadas”, pontuou Ryan durante a HDC.

Os dados apresentados ainda destacam que o PIB (Produto Interno Bruto) das Américas do Sul e Central está se recuperando. Entretanto, em todos os países o indicador ainda deve permanecer abaixo dos níveis de 2019. Números recentes projetam um início fraco para 2021, de contração de 0,8% no PIB da América Latina no primeiro trimestre.

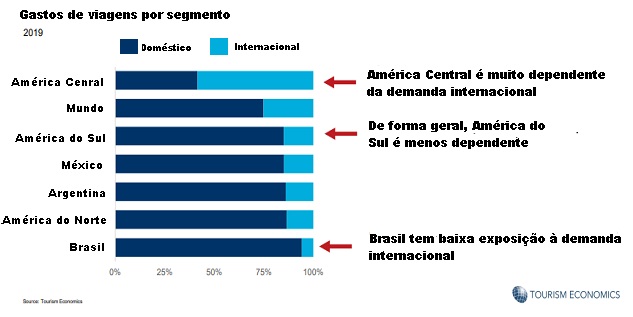

Outro ponto de atenção é a dependência dos países da América Central pela demanda de turistas internacionais, que representam mais da metade dos visitantes. Já a América do Sul tem mais de 80% de sua demanda doméstica, com destaque para o Brasil (veja o gráfico abaixo). “O setor de viagens na região tem previsão de recuperação mais lenta quando comparado aos índices globais. A vacinação está acelerando devido ao aumento da oferta, mas ainda está aquém da meta da maioria dos governos”, salienta Ryan.

HDC: hotelaria

Complementando a apresentação do HDC, Patricia Boo, diretora de Área da América Central e do Sul do STR, compartilhou informações sobre o setor hoteleiro da região. Na América Central, as ocupações ultrapassam os 35% desde dezembro, apesar dos hotéis terem ficado mais tempo com as operações paralisadas. Na região sul-americana, os tradicionais picos de Ano Novo não foram vistos em 2021, reduzindo a ocupação a 32%.

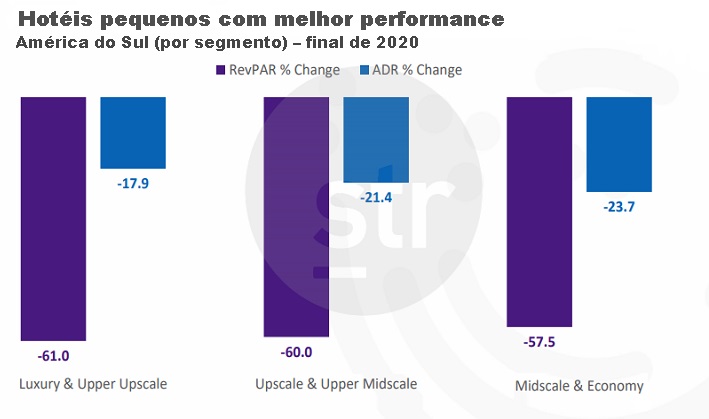

Os hotéis de categoria econômica e midscale da América do Sul apresentaram melhor recuperação de RevPar (-57%), porém pior desempenho na diária média (-23,7%).Tanto países sul-americanos, quanto centro-americanos, tiveram performance superior no regional frente às capitais, com exceção daquelas impulsionadas por grupos, caso do Peru e Panamá.

“No regional, a demanda tem resposta mais rápida. Vimos os turistas de lazer procurando regiões menos lotadas, saindo de áreas urbanas após as reduções das restrições e lockdowns”, explica Patricia.

Diante do cenário, as capitais apresentaram o mesmo comportamento com a falta do corporativo, porém cada uma com seu caminho para a recuperação. “A Costa Rica, por exemplo, depende muito dos Estados Unidos, que também teve seu corporativo muito afetado. Em outras cidades, como Bogotá, Buenos Aires e São Paulo, temos uma situação bem similar”, complementa Patricia.

Entrando em uma análise mais aprofundada no mercado brasileiro, Patricia Zulato, Country manager do STR para o Brasil, destaca a grande procura por resorts em destinos litorâneos e interioranos. Atualmente, 97% da oferta hoteleira do país está aberta, porém, novas restrições podem mudar o cenário.

“Os brasileiros redescobriram os resorts, que tiveram alta de 18% na diária média, número muito bom para um ano de pandemia. O regional foi protagonista em 2020 e deve seguir o mesmo padrão em 2021. Capitais com potencial para o bleisure podem ter menos impacto, entretanto, se a demanda doméstica seguir em crise, a vacinação é essencial”, ressalta a Country manager.

Entre as cidades com perfil para atender aos dois segmentos, destacam-se Salvador, Recife e Rio de Janeiro. Já outras capitais com maior potencial para o corporativo, como Brasília, São Paulo, Porto Alegre, Belo Horizonte e Curitiba podem ser mais prejudicadas.

(*) Crédito da capa: Pixabay

(**) Crédito dos gráficos: Divulgação